合肥作为长三角城市群副中心城市、“一带一路”和长江经济带双节点城市,在国家现代流通网络中具有承东启西、连南接北的战略位势,集国家物流枢纽(陆港型、生产服务型)、国际航空货运集散中心、国家骨干冷链物流基地等多个“ 国字号 ”品牌于一身,是国家现代流通战略支点城市(复合型)。优越的产业发展基础产生了旺盛的物流需求,全市物流业虽经疫情困扰却快速迸发活力,宏观成本保持下降趋势。

一、合肥市物流业运行总体情况

2022 年,全市物流业总收入达到 1051.2 亿元, 占全省物流业总收入的 23.3%。全市完成货物运输量 3.96 亿吨,较上一年下降 0.3%,其中,公路、铁路、水运货运量分别为 2.85 、0.03 、1.08 亿吨,分别增长-4.8% 、15.8% 、13.7%;航空货邮吞吐量 7.66 万吨、下降 18.4%。全年港口货物吞吐量 4389. 1 万吨、增长 2.5% ,其中外贸货物吞吐量50. 1 万吨、增长 2.6% 。 中欧班列全年发运 768 列,较上年净增 100 列,新增 2 个国家 28 个国际站点城市,累计覆盖 18 个国家、90 个国际站点城市。

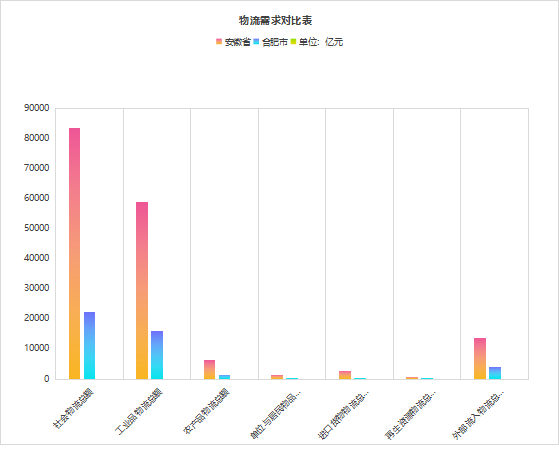

(一)物流需求占全省近三成。2022 年,全市社会物流总额达22352.6 亿元,占全省 26.7%。其中工业品物流总额 15892.7 亿元,占比 71.1%;农产品物流总额 1452.9 亿元,占比 6.5%;单位与居民物品物流总额 469.4 亿元,占比 2.1%;进口货物物流总额 413.2 亿元, 占比 1.85% ;再生资源物流总额 179.2 亿元,占比 0.8% ;外部流入物流总额 3945.2 亿元,占比 17.65%。

图 1 合肥市物流需求与省内对比

(二)物流成本相对较低。2022 年,全市社会物流总费用 1645.79 亿元,与 GDP 的比率为 13.7%,比全省低 0.2 个百分点,比全国低 1 个百分点。社会物流总费用构成中,运输费用占比 50.2% ,比全省低3.4 个百分点,根据重点物流企业及满帮平台等运价数据测算,全市公路运价约 0.3-0.35 元/ 吨公里、水运约 0.08-0.1 元/ 吨公里;保管费用占比 38.1% ,比全省高 3.8 个百分点,保管费用中仓储费用占比最明显;管理费用占比 11.7% ,比全省低 0.4 个百分点。

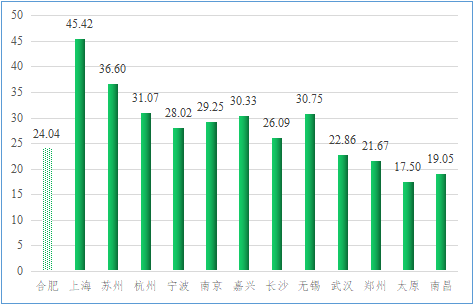

图 2 2022 年 12 月全国部分城市仓储租金比较

(三)智慧物流场景逐渐丰富。物流新基建、服务新模式中智慧场景逐渐丰富。如:合肥京东亚洲一号、联宝无人仓、江淮汽车以“智能语音+智慧生态+大数据分析” 全面应用为特征的车联网系统等智慧设施加快建设,合力 FICS 飞科思、科大智联 AIMS 智能物流装备投入使用。维天运通成为港股“数字货运第一股”,聚焦数字货运、卡友地带、卡加三大核心业务,形成“全链路数字货运+货车司机社区+车后服务”多种新业态为一体的闭环生态系统。井松智能顺利上市,主攻智能工厂系统设计与建造、绿色智能物流机器人、软件系统平台及其运营维护服务。大众、江汽、合肥经开区加强合作建设智能网联软硬件基础设施项目,打造智能网联电动卡车、自动驾驶接驳巴士等智慧物流场景。

(四)物流枢纽建设初见成效。2022 年,全市着力构建以陆港型、生产服务型、商贸服务型国家物流枢纽以及国际航空货运集散中心为引领的“三核一极主枢纽”物流设施总布局。陆港型国家物流枢纽内合肥国际陆港一期项目、中外运供销物流园项目基本完工,海晨智造供应链基地项目加快建设,枢纽全年完成货物吞吐量 1915.4 万吨、增长 8.8% ,实现物流业务收入 51 亿元;由合肥国际内陆港发展有限公司牵头实施的服务于安徽制(智)造长三角—“一带一路”国际走廊中欧班列集装箱多式联运示范工程成功入选第四批国家级多式联运示范工程创建名单。生产服务型物流枢纽内合肥派河国际综合物流园项目加快建设,派河铁路物流基地项目 11 月正式开工,枢纽全年完成集装箱吞吐量 42.06 万标箱、增长 5.13% ,完成件杂货吞吐量 70.46 万吨。新桥机场改扩建工程有序推进,国际航空货运集散中心航空货运能力持续提升,全年新开通大阪、亨茨维尔、阿姆斯特丹 3 条国际货运航线,国际货运航线总数达到 7 条,完成国际货邮吞吐量 2.51 万吨、增长 34.5%。

(五)市场主体多元化壮大。2022 年,物流市场主体“ 育引” 结合,全市新签约现代物流及供应链重点项目 33 个,协议总投资 117.9 亿元,其中 10 亿元以上投资 4 个。安徽省港航集团新晋为国家 5A 级物流企业、新增合肥中睿达通快递有限公司、安徽顺和快运有限公司等 4A 级物流企业 14 家。截至 2022 年底,全市各类物流企业超过 13000 户,其中规模以上物流业企业 303 户。

二、产业供应链物流要素保障不足

(一)物流要素供给不足。从重点调查的物流企业来看,设施方面,企业在卡车、叉车等装备类生产经营要素购置方面压力较大,安徽城坤物流反映,受环保标准更新等因素影响,企业卡车更新周期一般为 3-4 年,未达报废年限就需更换。用地方面,企业普遍反映物流用地指标少,部分县区对物流用地设置与工业用地同样的投资强度、税收贡献要求。中外运华中公司反映,与合肥高新区约定的物流用地投资难达标。金融方面,安徽华燕物流等供应链金融发展滞后,金融产品创新不足,轻资产型供应链企业难以获得融资支持。人才方面,安徽皖新供应链等企业反映,供应链专业人才紧缺、认定标准不明确,人才供需不匹配等问题突出。

(二)物流基础设施短板明显。物流园区方面,全市超过 150 亩的物流园区占比仅 15%,具备多式联运功能的综合性园区占比不足1%,难以成为商流、物流、资金流等生产及流通要素的集散中心。物流通道方面,全市铁路通道仅依靠北货场,在铁路货运方面较难为产业提供更近距离、更高效率的通道;全市水运通道对比长三角省会城市,仅有合裕线 1 条二级航道入江通道,无法直接通江达海,与长三角省会城市相比存在成本高的明显短板;全市航空货运线开通较少,无货运基地航空公司,仅开通少量国际货运航线。物流平台方面,全市仅少量企业具备内部物流信息化平台,缺少融合政务、商务、金融等公共服务功能的平台。

(三)现代物流与供应链人才紧缺。物流行业既需要具备供应链管理、仓储管理、运输管理等相关知识和经验的高级管理人才,同时也需要懂得物流信息系统、物流设备操作、危险品运输等专业技能的人才。总体看,目前全市现代物流人才相对紧缺,物流从业人员的专业素质和技能水平相对较低,缺乏创新意识和国际化视野,对新技术、新模式和国际物流市场的了解和应用能力有限,难以满足数智化时代下物流市场对高素质人才的需求。一方面,物流人才结构中缺乏高级管理人才和专业技术人才;另一方面,物流领域教育培训体系还不够完善,缺乏与行业需求相适应的专业课程设置和培训机构。

三、物流与产业融合价值较低

(一)物流与主导产业融合较弱。全市物流企业供应链一体化服务能力较弱,现代物流与产业链深度融合不深。从重点调查的物流企业看,仅 8.4%的企业具备为同一家生产制造企业的产品设计、生产管理、原材料采购、产品销售等环节提供物流、资金流和信息流中两类及以上的供应链服务能力;仅 1%左右的工贸企业将运输、保管、装卸、流通加工等物流服务需求进行一体化采购;物流企业与制造企业签订一年以上长期合约的仅占 1.5%。长鑫、京东方等企业反映,零部件和原材料数量多、敏捷响应要求高,合肥本地没有强有力物流供应商提供对应服务;长安等汽车产业近地配套率仅 35%,远低于上海的 50%、浙江的 70%。

(二)物流供应链与产业链融合价值较低。从重点调查的物流企业来看,产业链中各物流环节缺少信息技术应用率不足30%,需进一步推动物流企业“上云、用数、赋智”,落地新一代信息技术应用场景。鼓励物流企业、物流园区实施信息化、数字化改造,加大自动化、智能化设备更新,深化物流企业应用现代物流技术在物流与产业融合中应用层次。生产制造与物流主体信息交互不畅,难以形成采购、分销、仓储、配送供应链协同平台,需围绕全市主导产业链建设,引导全市物流企业积极申创供应链创新与应用示范企业,推动市场主体信息合作共享。物流服务难以深度嵌入工贸供应链体系,80%的生产制造企业缺少提供物流供应链一体化服务解决方案的服务商,难以增强制造企业柔性制造、敏捷制造能力。缺少服务业、制造业、建筑业、物流业等行业在合肥市已建国家物流枢纽中相互交叉融合,商流、物流、信息流、资金流无法互联互通、高效配置,需加快以聚集“经济价值”为目标,通过深挖物流供应链与产业链融合价值变要素“流量”为效益量。

四、市场主体信心不足

(一)市场主体信心不足。一是政策变现能力较弱。一方面物流行业存在收取已明令取消的收费或者重复收费、拆分项目收费等涉企收费情况,营商环境需不断优化。另一方面物流行业行政许可事项较为严格,税费征收路径、财政奖补方式较为复杂,物流企业依托政策的变现能力较弱。二是市场主体较弱。全市当前无中国物流50强企业,5A级物流企业数量仅2家,在冷链物流、外贸发展、航空货运、国际货代等重点领域缺乏中型以上的物流企业。尤其在水运及铁路运输领域,物流市场主体相较长三角其他城市处于末位水平。需积极招引重大物流项目落地,积极招引国内百强物流企业、5A级物流企业在全市枢纽及示范园区、基地设立总部、区域总部、运营中心、子公司。

(二)创新创造水平较低。缺乏市一级物流行业协会,难以发挥行业协会凝聚力,引导合肥市物流企业抱团式集群发展。物流企业在地方标准、行业标准及国家标准的制定上缺少协调组织平台,难以全面落实物流标准化相关应用工作。民营物流企业创新创造能力较弱,民营物流企业科技创新成本较高但扶植力度较弱。缺乏“容错机制”,缺乏民营物流企业数字信用体系,需加快引导民营物流企业聚焦于“专精特新”物流服务能力的建设。

附件 1

2022年全市物流业主要指标运行情况

指标名称 | 2022 年 | 数据对比 |

社会物流总费用(亿元) | 1645.79 | 6248.8(安徽) |

其中:运输费用 | 826.19 | 3435.3(安徽) |

保管费用 | 627.04 | 2144.0(安徽) |

管理费用 | 192.56 | 669.6(安徽) |

社会物流总费用与 GDP 的比率(%) | 13.7 | 安徽(13.9%)、江苏(13.5%)、浙江(13.76%)、湖北(12.97%)、河南(13.4%) |

社会物流总额(亿元) | 22352.6 | 83639.8(安徽) |

其中:农产品物流总额 | 1452.9 | 6274.5(安徽) |

工业品物流总额 | 15892.7 | 58860.2(安徽) |

进口货物物流总额 | 413.2 | 2766.9(安徽) |

再生资源物流总额 | 179.2 | 617.2(安徽) |

单位与居民物品物流总额 | 469.4 | 1325.9(安徽) |

外省流入货物物流总额 | 3945.2 | 13795.1(安徽) |

货运量(亿吨) | 3.96 | 同比减少 1.8% |

其中:铁路货运量 | 2.85 | 同比增长 2.0% |

公路货运量 | 0.03 | 同比减少 5.0% |

水运货运量 | 1.08 | 同比增长 4.2% |